Điều đầu tiên bạn cần nhận diện: chúng ta đã bước vào giai đoạn “sau” của chu kỳ tăng giá tài sản từ 2026 này. Đây không phải là nhận định sau sự kiện, mà là điều tôi đã phân tích từ trước trên báo TUỔI TRẺ, ngay trước khi cuộc chiến xảy ra {xem Comment 1}.

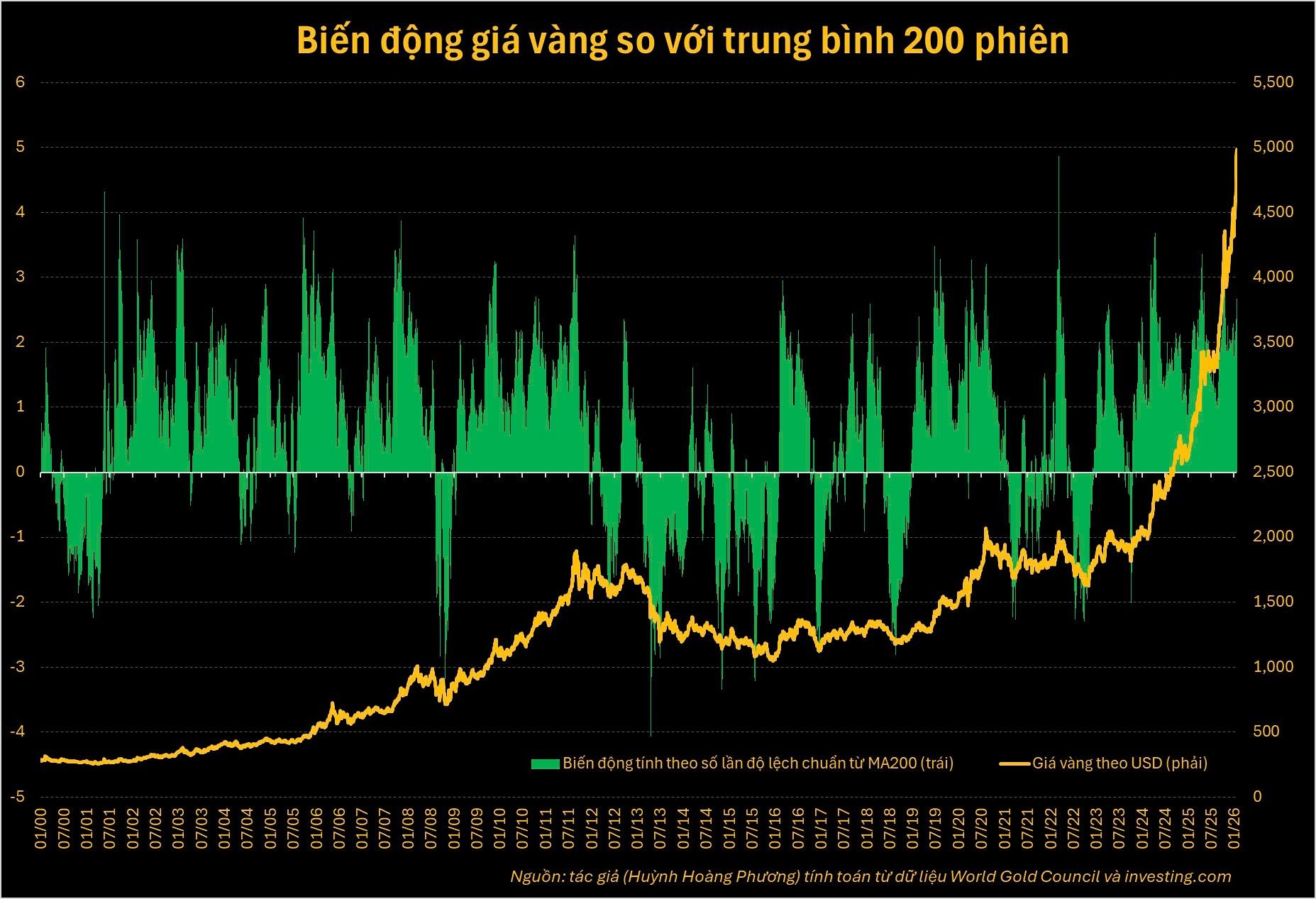

Và nếu bạn đọc hiểu bài báo, bạn sẽ hiểu vì sao giá vàng không phản ứng mạnh như kỳ vọng trong sự kiện lần này — bởi hành vi đó đã được “lập trình” trong dữ liệu hơn 50 năm của chính nó.

ĐỊNH VỊ CHU KỲ – ĐIỀU QUAN TRỌNG NHẤT NHÀ ĐẦU TƯ THƯỜNG BỎ QUA

Giai đoạn “sau” của chu kỳ là lúc cơn gió thuận chiều lớn nhất – tăng trưởng cung tiền – bắt đầu giảm tốc (sau tăng kỷ lục 12% toàn cầu 2025). Khi cơn gió này yếu đi, tài sản không còn được “thổi phồng” một cách đồng đều như trước nữa.

Điều đó đồng nghĩa với một sự thật mà nhiều người không muốn chấp nhận: kỳ vọng lợi nhuận phải điều chỉnh xuống hợp lý hơn, trong khi rủi ro thì không giảm tương ứng hoặc thậm chí gia tăng.

Khi bước vào giai đoạn này, bài toán đầu tư không còn là tối đa hóa tử số (return), mà chuyển dần sang kiểm soát mẫu số (risk) – yếu tố thành bại của cuối chu kỳ đến đầu của chu kỳ sau đó.

Và khi bạn nhìn danh mục dưới góc nhìn đó, BA yếu tố cốt lõi sẽ dần hiện ra rõ ràng hơn:

Đa dạng hóa không còn là lý thuyết như các năm trước, mà là cách duy nhất để giữ mức lợi nhuận kỳ vọng trong khi giảm biến động.

Thanh khoản trở thành “quyền chọn” quan trọng — giúp bạn có khả năng hành động khi cơ hội xuất hiện trong những pha biến động mạnh. Chọn lọc (alpha) bắt đầu vượt lên trên xu hướng chung của cả lớp tài sản — đặc biệt trong chứng khoán và bất động sản, nơi phân hóa ngày càng rõ.

Khi danh mục của bạn làm được 2 yếu tố đầu (1,2) hoặc cả 3, bạn sẽ nhận ra hai điều rất thực tế.

Thứ nhất, bạn giảm được rủi ro mà không cần hy sinh quá nhiều lợi nhuận kỳ vọng — điều cực kỳ quan trọng trong giai đoạn “sau” của các uptrend.

Thứ hai, bạn xây dựng được tính chống chịu (resilience) cho tài sản — thứ chỉ thực sự được “định giá” khi rủi ro hệ thống xảy ra.

Nếu giai đoạn “đầu” của chu kỳ là cuộc chơi của tăng trưởng và mở rộng định giá, thì giai đoạn “sau” là cuộc chơi của kỷ luật, kiểm soát rủi ro và khả năng tăng trưởng bền vững.

Nghe có vẻ lý thuyết, nhưng nếu bạn tự nhìn lại các chu kỳ 10–15 năm qua ở Việt Nam, bạn sẽ thấy: phần lớn sai lầm lớn nhất của nhà đầu tư đều xảy ra ở chính giai đoạn này.

XUNG ĐỘT IRAN: THỊ TRƯỜNG ĐANG PHẢN ỨNG GÌ – VÀ CHƯA PHẢN ÁNH ĐIỀU GÌ?

Trong ngắn hạn, thị trường đang phản ứng khá “đúng bài”. Sau pha hoảng loạn ban đầu, các thị trường chứng khoán toàn cầu đã dần ổn định trở lại, với mức giảm khoảng 8.5% ở các thị trường toàn cầu ngoài Mỹ và khoảng 9.3% ở nhóm thị trường mới nổi EM sau 2 tuần {Comment 2}. Đây là mức phản ứng mang tính panic trung bình đối với các cú sốc địa chính trị lớn — nhưng chưa phản ánh các rủi ro trung hạn nếu xung đột kéo dài ảnh hưởng đến các biến số vĩ mô quan trọng như lạm phát.

VNIndex cũng không nằm ngoài quỹ đạo đó khi giảm gần 9.8% trong cùng giai đoạn. Nếu nhìn theo drawdown 200 phiên, mức giảm chạm -13.1% vào ngày 09/03 — tương đương một “true correction” trong bối cảnh thị trường đang sideways hoặc uptrend. Trong lịch sử, những nhịp điều chỉnh như vậy thường tạo nền cho một giai đoạn cơ hội hưởng lợi hồi phục sau đó, với điều kiện xu hướng dài hạn chưa bị phá vỡ {Comment 3}.

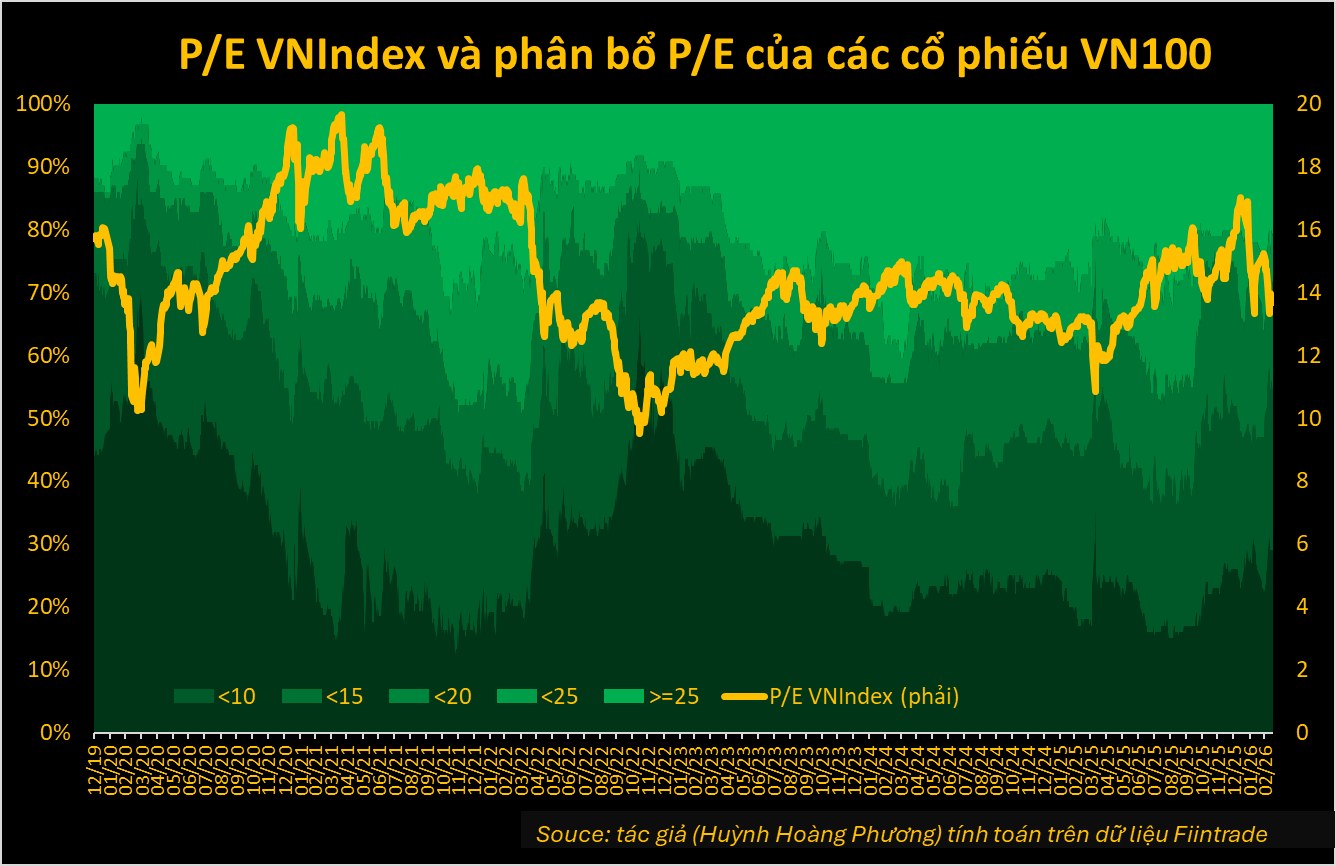

Ở góc nhìn định giá, sự điều chỉnh vừa qua cũng đã “làm sạch” đáng kể mặt bằng giá. Phân bổ P/E trailing của VN30 và VN100 cho thấy nhiều cổ phiếu đã quay trở lại vùng định giá hợp lý {hình bên dưới}, sau khi trước đó hơn 80% cổ phiếu VN30 nằm ở vùng overvalued — một đặc trưng rất điển hình của giai đoạn nửa cuối uptrend.

Điều này củng cố thêm cho quan điểm cá nhân tôi rằng: đợt điều chỉnh vừa qua có độ tin cậy tương đối trong ngắn hạn, và mở ra cơ hội cho một nhịp hồi phục.

Tuy nhiên, điểm quan trọng hơn nằm ở phía trước. Xung đột và nguy cơ đứt gãy nguồn cung dầu khí đang khiến rủi ro trung hạn tăng lên một cách rõ ràng, dù thị trường ngắn hạn có thể chưa phản ánh hết.

Và đây chính là lúc chiến lược đầu tư tạo ra khác biệt. Thay vì phản ứng theo cảm xúc, việc bạn xây dựng được sự đa dạng hóa – thanh khoản – chọn lọc như trên sẽ giúp bạn vừa tận dụng được cơ hội ngắn hạn, vừa không “bỏ ngỏ” trước các rủi ro lớn hơn đang hình thành.

ĐẦU TƯ BỀN VỮNG KHI BẤT ỔN GIA TĂNG

Nếu danh mục của bạn thiếu đi những yếu tố của giai đoạn “sau”, thì khi biến động xảy ra, tâm lý sẽ dễ dàng chi phối quyết định. Bạn có thể bán ra trong hoảng loạn, hoặc không đủ linh hoạt để tái phân bổ khi cơ hội xuất hiện — điều đã lặp lại rất nhiều lần trong các cú sốc trước đây.

Thực tế là thế giới hiện tại không chỉ có một sự kiện đơn lẻ. Những bất ổn về địa chính trị, năng lượng, lãi suất… đã tích lũy trong nhiều thập kỷ và chưa được giải quyết triệt để. Điều này đồng nghĩa với việc: các cú sốc sẽ còn có thể xuất hiện với tần suất dày và biên độ có thể không thua kém.

Và trong bối cảnh đó, lợi thế không còn thuộc về người “dự đoán đúng” vài sự kiện ngắn hạn, mà thuộc về người có danh mục đủ khả năng chống chịu để tồn tại và sẵn sàng hành động khi cơ hội xuất hiện trong panic.

Còn ở hiện tại, nếu bạn tin rằng nhịp điều chỉnh vừa qua là một “true correction” đáng tin cậy — tương tự quan điểm cá nhân của tôi — thì đây không chỉ là một nhịp giảm. Đây là một “khung thời gian vàng” để tái cấu trúc danh mục, định vị lại các theme đầu tư và chuẩn bị cho giai đoạn tiếp theo của chu kỳ.

Câu hỏi quan trọng lúc này không còn là “thị trường sẽ đi về đâu”, mà là: bạn đang nắm giữ những câu chuyện nào cho năm nay — và chúng có đủ sức đi qua phần còn lại của chu kỳ hay không?

Trong giai đoạn cuối của chu kỳ, người chiến thắng không phải là người kiếm được nhiều nhất — mà là người kiểm soát rủi ro tốt nhất để linh hoạt khi cơ hội thực sự xuất hiện.

Lưu ý: nội dung trên là quan điểm cá nhân của tác giả chỉ mang tính tham khảo, không phải khuyến nghị đầu tư với bất kỳ tài sản nào. Lịch sử không chắc chắn lập lại ở hiện tại và tương lai. Các dự đoán ngắn hạn thường mang độ tin cậy không quá cao.